Modalidades de Pensión

En el Sistema de Pensiones chileno existen diversas modalidades de pensión que pueden ser entregadas por las Administradoras de Fondos de Pensiones o por las compañías de seguros de vida.

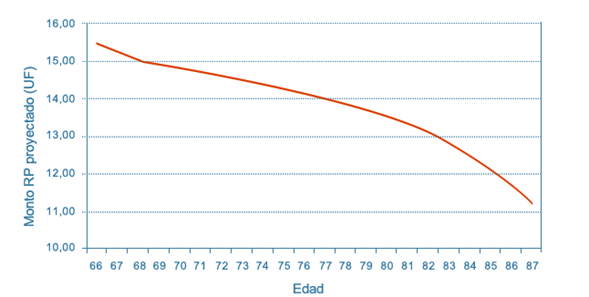

Esta modalidad de pensión la paga la AFP con cargo a la Cuenta de Capitalización Individual del afiliado. El monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios y la tasa vigente de cálculo de los retiros programados. Lo anterior significa que el monto de la pensión varía cada año, disminuyendo con el tiempo.

En el Retiro Programado, el afiliado mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión. En caso de que fallezca, con el saldo remanente se continuará pagando pensiones de sobrevivencia a sus beneficiarios y si estos no existen, los fondos que eventualmente queden se pagarán como herencia.

En el caso de que una persona haya optado por el Retiro Programado, que es el mecanismo en el cual la pensión depende del saldo acumulado en el fondo de pensiones y de la esperanza de vida del afiliado, la pensión puede recalcularse periódicamente.

A medida que pasa el tiempo, el saldo del fondo disminuye, lo que puede llevar a una reducción del monto de la pensión. El recálculo toma en cuenta el saldo restante y la esperanza de vida ajustada.

Por instrucciones de la Superintendencia de Pensiones, se tiene que realizar el recálculo anual de la pensión, ya que los saldos ahorrados deben estar acordes a la expectativa de vida de cada persona y, a medida que pasa el tiempo, se deben ir recalculando para que los ahorros puedan durar lo suficiente.

Por este motivo, el recálculo anual determina el monto de pensión que se recibirá durante los próximos 12 meses.

Todas pensiones bajo la modalidad de Retiro Programado y Renta Temporal deberán ser recalculadas cada año, en el mismo mes calendario que devengó la pensión correspondiente. Además, existen recálculos extraordinarios que se efectúan cuando se ingresan fondos a la cuenta individual por Liquidación de Bono, traspasos de recursos de Planes de Ahorro Previsional Voluntario Individual o Colectivo, Depósitos Convenidos, Cotizaciones Voluntarias para pensión, cuenta Afiliado Voluntario y Ahorro Voluntario. También cuando existen pagos de Excedentes de Libre Disposición después de iniciado el pago de las pensiones, y por modificación de las características de los beneficiarios.

Por el hecho de hacer el recálculo anual, la pensión mensual tiende a bajar año a año.

Renta Vitalicia Inmediata

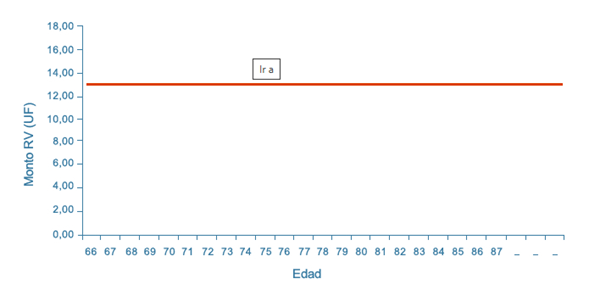

Es aquella modalidad de pensión que contrata una afiliada o un afiliado con una compañía de seguros de vida, obligándola al pago de una renta mensual, fija en UF, para toda la vida de la persona que está afiliada y cuando esta fallece, a sus beneficiarias o beneficiarios de pensión.

En esta modalidad, la AFP traspasa a la compañía de seguros los fondos previsionales de la afiliada o el afiliado para financiar la pensión contratada. Por lo tanto, al seleccionar una renta vitalicia, la afiliada o el afiliado deja de tener la propiedad de sus fondos.

La renta vitalicia, una vez contratada, es irrevocable, por lo que la afiliada o el afiliado no puede cambiarse de compañía de seguros ni tampoco puede cambiar de modalidad de pensión. Se debe tener presente que la afiliada o el afiliado puede optar por una renta vitalicia solo si su pensión es mayor o igual a 3 UF. En esta modalidad, la afiliada o el afiliado tiene la posibilidad de solicitar Condiciones Especiales de Cobertura.

La pensión se financia con el saldo de la cuenta que tiene el afiliado en su AFP, el cual se transfiere como prima única a la compañía de seguros. Por lo tanto, se pierde la propiedad de los ahorros y en ningún caso hay herencia.

Al generar el cálculo a través de esta modalidad, la pensión se mantiene de por vida.

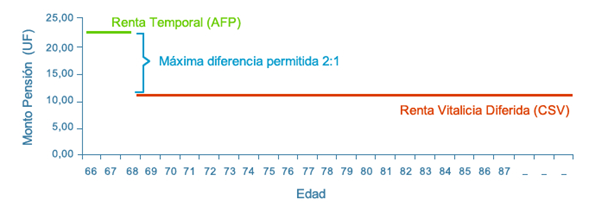

En esta modalidad, la afiliada o el afiliado contrata con una compañía de seguros de vida el pago de una renta vitalicia mensual, fija en UF, a partir de una fecha futura y deja en su cuenta individual de la AFP un saldo para una renta temporal, por el periodo que abarca entre la selección de esta modalidad y el inicio del pago de la renta vitalicia diferida. Es decir, entre la fecha en que solicita esta modalidad y la fecha en que comienza a percibir la renta vitalicia, la afiliada o el afiliado recibe mensualmente una pensión financiada con fondos que se mantienen en la cuenta de capitalización individual en su AFP y a posterior desde la compañía de seguros.

Se debe tener presente que la afiliada o el afiliado puede optar por esta modalidad solo si su pensión es mayor o igual a 3 UF.

Respecto de la renta vitalicia que incluye esta modalidad, la afiliada o el afiliado tiene la posibilidad de solicitar Condiciones Especiales de Cobertura.

Por ejemplo, se paga durante dos años la renta por parte de la AFP por un monto duplicado y, al término del período, se vuelve a la condición de monto inferior pero ahora lo pagará la compañía de seguros.

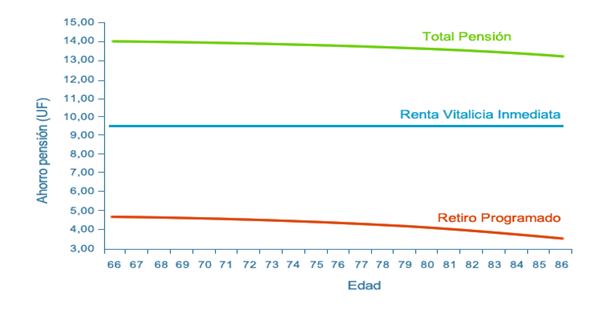

En esta modalidad de pensión se dividen los fondos que la afiliada o el afiliado tiene en su cuenta individual de la AFP y contrata con ellos simultáneamente una renta vitalicia inmediata y una pensión por retiro programado.

Se debe tener presente que la afiliada o el afiliado puede optar por esta modalidad sólo si su pensión es mayor o igual a 3 UF.

Respecto de la renta vitalicia que incluye esta modalidad, la afiliada o el afiliado tiene la posibilidad de solicitar Condiciones Especiales de Cobertura.

La combinación de las posibles modalidades de pensión genera los tipos de oferta que la afiliada o el afiliado puede solicitar en el Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP).

Como podemos ver, en esta modalidad los pagos de la pensión se realizan por ambas instituciones: AFP y compañía de seguros de vida.

Un tema para tener en cuenta es que la parte de los recursos que están en la AFP es constitutiva de herencia.

Para mejorar la situación de beneficiarias y beneficiarios de pensión de sobrevivencia, en caso de fallecimiento, la legislación establece Condiciones Especiales de Cobertura. Estas son las siguientes:

- Período garantizado: esta condición especial de cobertura implica que, si la afiliada o el afiliado fallece antes del término del periodo garantizado, la compañía de seguros de vida le garantiza el pago del 100% de la pensión contratada distribuida entre sus beneficiarias y beneficiarios legales, por todo el tiempo remanente. Al término de dicho periodo, el pago de las pensiones de sobrevivencia se efectuará en los porcentajes que establece la ley.

En caso de que la afiliada o el afiliado no tenga beneficiarias o beneficiarios legales, el pago de las rentas mensuales garantizadas se efectuará a aquellas personas que la afiliada o el afiliado haya designado, y en su defecto, a sus herederas y/o herederos.

En concreto si un pensionado fallece y tiene período garantizado, el beneficiario continuará percibiendo el 100% de la pensión del pensionado hasta el término del período garantizado. Si terminado este período hay beneficiarios con derecho a pensión de sobrevivencia, ellos recibirán los montos de pensión de acuerdo con los porcentajes legales. De no existir beneficiarios con derecho a pensión de sobrevivencia en el periodo garantizado, serán los herederos legales quienes tendrán el derecho a percibir el monto de pensión establecido para el pensionado.

Si hay existe ningún beneficiario y se ha terminado el período garantizado, cesa de manera inmediato el pago de pensión.

- Cláusula de incremento de porcentaje: esta segunda condición especial de cobertura significa que, al fallecimiento de la afiliada o el afiliado, la compañía de seguros pagará a su cónyuge y demás beneficiarias y beneficiarios el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para beneficiarias y beneficiarios de pensión de sobrevivencia. Esta opción solo puede solicitarla la afiliada o el afiliado que tenga cónyuge.

Esta cláusula adicional a la póliza de renta vitalicia establece que se podrá optar por un monto superior de pensión por un periodo determinado, que se acuerda al inicio de la selección de la renta vitalicia.

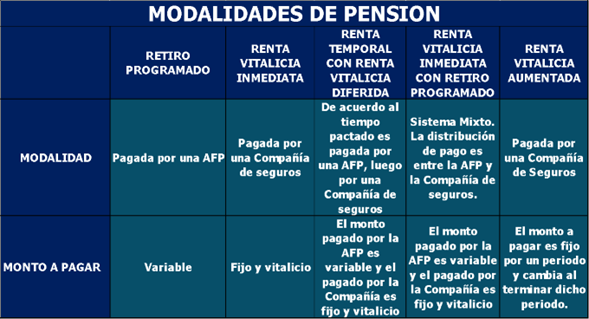

Esta comparación es una muestra general de las modalidades de pensión:

Más información

Si necesitas más información sobre Modalidades de Pensión puedes descargar el articulo completo en PDF

Si necesitas más información sobre Modalidades de Pensión puedes descargar el articulo completo en PDF

Más información

Si necesitas más información sobre Modalidades de Pensión puedes descargar el articulo completo en PDF